大盘很少直上直下。即使在牛气冲天的 2006-2007 行情中,也会有 530 暴跌接近 20%的情况。即使是大势已去的 2007 年年底和 2008 年,大跌之前市场又一次冲击了一次 6000 点。所以,该如何判断过去历史上,连续上涨(大牛市)和连续下跌(大牛市)有哪些时段呢?

定性地看,连续上涨行情和下跌行情应该有下述特征:

- 所谓连续上涨,必定是整体向上,虽然会有调整,但调整幅度不能超过起始点。连续下跌类似。

- 一段连续走势,是属于一个大行情中的调整,还是独立的一段行情,主要看两个:持续时间和涨跌幅。持续时间越长,表示越可能是一段独立的行情。涨跌幅越大,越可能分为独立的行情。

根据上面的原则,可以采取分步贪心法分解市场行情。对于算法过程中得到的任何一个阶段,定义其评价值 = 100×abs(收益率) + 持续时间。再以以下步骤分解和合并行情:

- 首先将市场分为完全连续上涨和下跌的阶段。

- 查找评价值最低的阶段。在决定将该阶段合并到左边还是右边时,选择使得总评价函数更大的合并方法。

- 重复第二步的过程,直到所有阶段的评价值都不低于预先设定的阀值。

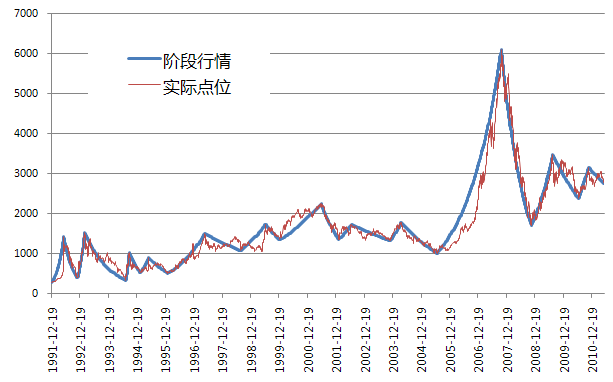

这里面,评价函数是可自定义的,而最后的阀值决定于结果行情的细致程度,阀值越小,结果越细致。下图为上面的评价函数, 100 为阀值的分段结果:

详细数据显示,上证指数刚建立的时候,在半年内上涨了 4 倍,而期间最大跌幅只有 4%。

| 起始日期 | 持续时间 | 收益率 | 最大调整 | 调整持续时间 |

|---|---|---|---|---|

| 1991-12-19 | 158 | 407% | -4% | 3 |

| 1992-5-25 | 176 | -72% | 22% | 2 |

| 1992-11-17 | 90 | 291% | -23% | 5 |

| 1993-2-15 | 529 | -78% | 48% | 20 |

| 1994-7-29 | 46 | 209% | -13% | 1 |

| 1994-9-13 | 147 | -48% | 28% | 5 |

| 1995-2-7 | 104 | 69% | -16% | 22 |

| 1995-5-22 | 245 | -42% | 27% | 30 |

| 1996-1-22 | 476 | 191% | -31% | 11 |

| 1997-5-12 | 462 | -29% | 36% | 165 |

| 1998-8-17 | 316 | 62% | -18% | 116 |

| 1999-6-29 | 181 | -23% | 13% | 38 |

| 1999-12-27 | 534 | 67% | -11% | 25 |

| 2001-6-13 | 223 | -39% | 16% | 31 |

| 2002-1-22 | 167 | 28% | -13% | 49 |

| 2002-7-8 | 498 | -24% | 24% | 65 |

| 2003-11-18 | 140 | 35% | -5% | 12 |

| 2004-4-6 | 461 | -43% | 16% | 8 |

| 2005-7-11 | 827 | 502% | -17% | 27 |

| 2007-10-16 | 385 | -72% | 22% | 9 |

| 2008-11-4 | 273 | 103% | -13% | 11 |

| 2009-8-4 | 335 | -32% | 25% | 54 |

| 2010-7-5 | 126 | 34% | -4% | 9 |

| 2010-11-8 | 204 | -13% | 14% | 52 |

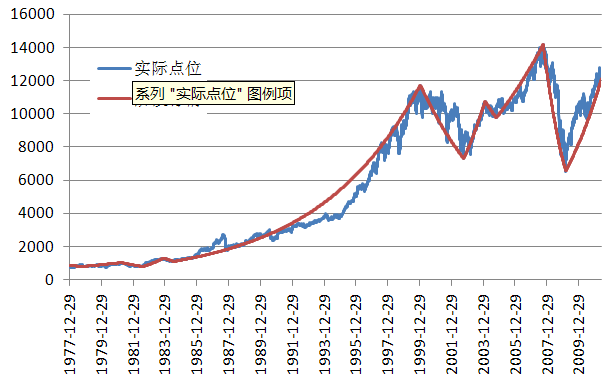

再给一张美国道琼斯指数(阀值为 150 ):

详细数据:

| 起始日期 | 持续时间 | 收益率 | 最大调整 | 调整持续时间 |

|---|---|---|---|---|

| 1977-12-29 | 321 | -5% | 22% | 134 |

| 1978-11-15 | 862 | 29% | -16% | 30 |

| 1981-3-26 | 505 | -23% | 9% | 43 |

| 1982-8-13 | 474 | 66% | -7% | 30 |

| 1983-11-30 | 238 | -16% | 5% | 18 |

| 1984-7-25 | 5,655 | 979% | -36% | 38 |

| 2000-1-18 | 996 | -38% | 29% | 124 |

| 2002-10-10 | 490 | 47% | -16% | 69 |

| 2004-2-12 | 257 | -9% | 6% | 25 |

| 2004-10-26 | 1,079 | 45% | -9% | 32 |

| 2007-10-10 | 517 | -54% | 20% | 28 |

| 2009-3-10 | 822 | 85% | -14% | 49 |

从图中看,道琼斯 34 年的运行可以分解为 12 个阶段,中间一段长达 15 年的大牛市真是叹为观止。

【注】《我国 A 股市场系统风险预警指标体系研究》(作者(杨维华、王伟、张志强、温渤、黄德龙))用该算法选取系统风险爆发点。文章最后获证券业协会 2010 年科研课题研究成果一等奖。

Q. E. D.