我写了一个期权到期收益结构的 Excel 模板。欢迎大家无聊的时候使用。

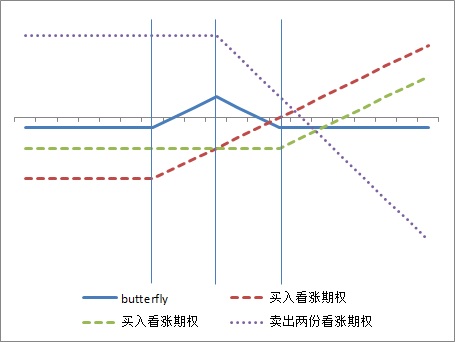

为了表达各种变态的观点,交易员将不同执行价格、买卖方向的期权进行组合,可以实现各种各样的到期时的收益结构。比如 Straddle , Strangle。下图就是其中一个典型的期权组合形式,叫做 Butterfly :

上图就是用这个 Excel 模板来生成的。只需要填入期权类型、数量、执行价和买入价,有几个填几个。接下来的事情由该模板来处理,自动生成上面形式的图片。

Q. E. D.

我写了一个期权到期收益结构的 Excel 模板。欢迎大家无聊的时候使用。

为了表达各种变态的观点,交易员将不同执行价格、买卖方向的期权进行组合,可以实现各种各样的到期时的收益结构。比如 Straddle , Strangle。下图就是其中一个典型的期权组合形式,叫做 Butterfly :

上图就是用这个 Excel 模板来生成的。只需要填入期权类型、数量、执行价和买入价,有几个填几个。接下来的事情由该模板来处理,自动生成上面形式的图片。

Q. E. D.