2010 年,汇丰银行的 FX Quantitative Strategy Group 在研究报告Risk on – risk off』: the full story中提出了 RORO 现象。前几天,汇丰又发布了研究报告Risk On - Risk off: Fixing a broken investment process,对该理论进行了更多阐述。

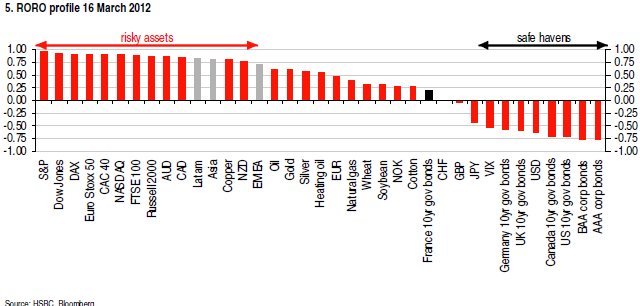

汇丰的基本观点是世界正进入一个 Risk on - Risk off ( RORO )的世界。这里 RORO 是指 2008 年的次贷危机之后,市场上的各类资产之间的风险相关性增加,各类资产可简单分为风险资产和安全资产,各资产类别自身的基本面特性开始模糊。当进入 Risk On 期间,所有风险资产都在上涨,安全资产下跌;在 Risk off 期间则恰好相反。比如最近安全资产和风险资产划分为:

下面视频是汇丰给的各大资产类别过去几年的相关性演变图,非常直观地可以看到,从最早的小块红色变到了后面的大块红色和蓝色(红色代表相关性接近 1 ,蓝色代表相关性接近于-1 )。

如无法欣赏视频可从该地址直接下载,分辨率也要高很多。

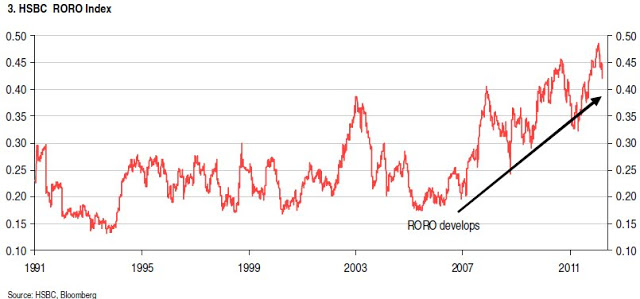

汇丰也建立了 RORO 指数,用来衡量 RORO 的程度。RORO 指数十分简单,首先选取全球主要资产类别的代表性指数,对其价格序列进行主成分分析。其最大的主成分的解释度就是 RORO 指数。显然这个解释度越大,各条指数之间的相关性越强(此处相关性越强,是指相关性越接近于 1 或者-1 )。具体可参考发布在 arXiv 上的论文Temporal Evolution of Financial Market Correlations 。

汇丰对 RORO 现象的解释是 RORO 成为一个新的系统风险因子。由于全球性的经济干预越来越多,市场对其的定价变成二值化:政策干预成功,全球经济复苏, Risk On ;政策干预失败,发达国家的主权债务问题席卷全球,导致世界性危机, Risk Off。

不过我觉得,全球金融市场一体化也是一个重要的因素。市场上各类金融产品的买家趋同性增加,信息也趋于一致。而金融危机之后对于盯市的要求也强化了对于价格的敏感度。中国作为能源、大宗商品甚至发达国家国债的重要影响者之一,可能也是 RORO 非常重要的因素之一。

在这个 RORO 的世界中,投资经理面临着挑战。要么接受这个法则,此时需要控制 RORO 风险因子这个主要的系统性风险因子,要么需要更有创意的分散风险的方式。无论哪一种,都意味着风险管理上有更大的挑战。

Q. E. D.