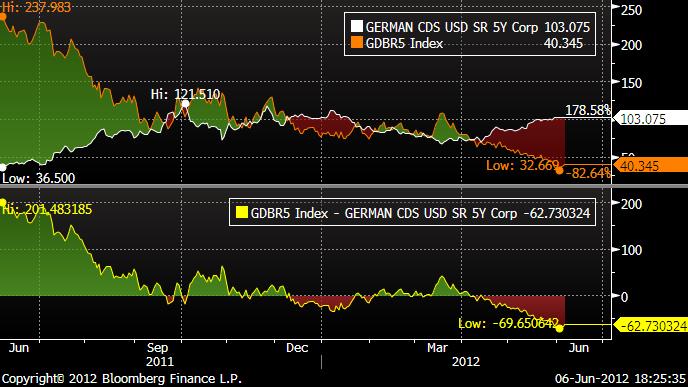

最近德国国债市场出现了很奇怪的现象。一方面是现券价格大幅上涨,收益率暴跌,德国 5 年期国债收益率从 1 年前的 2.38%下跌到目前的 0.33%;另一方面是 CDS 利差大幅飙升,五年期 CDS 利差从 1 年前的 37BPs 上升到目前的 103BPs。

从 CDS 市场上看,德国的风险大大增加了。投资者愿意付出每年 1%的成本来获取对德国违约的保护。通常这意味着现券价格的下跌。因为卖出 CDS 和买入国债,从风险上说是几乎一样的。正常情况下,买国债所要求的收益率会高于 CDS 利差。

但这次情况不是这样,相反,德国国债价格大幅飙升,收益率远低于 CDS 利差。通过两次 LTRO (长期再融资计划),市场上充斥着欧元,这些欧元没有地方可以去,只能去购买德国国债这种风险相对较低的资产,导致德国国债利率暴跌,其中两年期国债利率甚至为负值,也就是说,投资者愿意为了让德国来借自己的钱而付出成本。对投资者来说,欧元已经成为负担。

这说明欧洲问题难以被解决。各国央行对一遇到市场危机,就大量地往市场注入流动性这种操作手法驾轻就熟。但这次已经失效。目前看上去,欧洲被解决只有两种方法,一是整个欧洲联合发债,二是有问题的国家退出欧元区获得货币政策自主权。

我认为会是后者。

6 月 12 日补充:

wallstreetCN 出现一篇跟我观点差不多一样的文章。为了保持先进性,我再补充下我的看法。

事实上,风险市场和现券市场的投资者很可能是两类不同的投资者。现券市场的购买者是那些因为各种原因被迫持有欧元的投资者,比如欧洲的银行。风险市场则是那些已有欧元头寸需要对冲或者直接投机的投资者在操作,尤其是后者。

两类不同的玩家,导致了两类产品背离的走势。

这里主要排除投资者新买德国国债还去购买德国 CDS 对冲风险的说法。没有人会这么傻。对于被迫持有欧元的欧洲投资者而言(主要是银行等机构),购买德国 CDS 没有任何意义,因为德国破产之前,它们自己早就挂掉了。对于没有必要一定持有欧元的投资者而言,购买德国国债再购买 CDS 的成本太高,完全没有必要,除非它们认为欧元会升值(在现在,不会有人下这种赌注吧)。

6 月 23 日补充:

Mike Riddell 提供了看待上述问题的新角度, wallstreetCN提供了翻译。

原因欧元区可能解体。如果欧元区解体,德国启用新的货币,那么德国的新货币将大幅升值(相对于原来的欧元),这样转换成新货币的德国国债的价值也将大幅飙升。

Q. E. D.