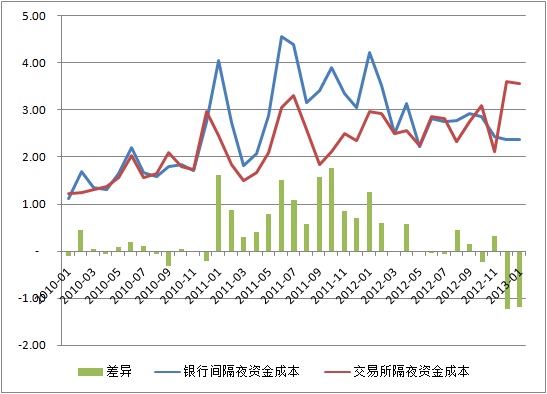

下图是过去两年银行间隔夜回购的成本和交易所隔夜回购成本的对比图。

其中银行间隔夜成本使用FR001,交易所隔夜成本使用FRGC001。图中每根柱子都是当月各天(含节假日)的平均值。

从图中可以看到,最近两个月,交易所的资金成本前所未见地高于银行间的资金成本。

现在越来越多的项目,比如券商的现金宝、基金的场内货币基金、券商的 OTC 理财产品,都盯上了券商的客户保证金这一块资源,导致这块资源也原来越贵。这对于券商客户是好事情,以前只有活期存款利息收入,现在的收益越来越等同于货币基金。这有助于客户资金从银行体系转入券商体系,但券商原来那些息差收益(客户保证金的协议存款收入与活期存款收入之差)也越来越少了。

这种情况如果持续下去,直到成本接近银行理财产品的话,对用交易所资金放杠杆赚息差的策略会比较致命。

Q. E. D.