该文为学习总结笔记。逐步完善中。

中国市场的利率和利率曲线分三个不同的市场:货币市场、信贷市场和债券市场。其中货币市场和信贷市场,由于存在衍生品交易,其基本曲线还会衍生出 Swap 曲线等等。

1、货币市场利率

货币市场分为银行间拆借市场、银行间回购市场、交易所债券质押回购市场。每个市场都有自己的基准利率(定盘利率):

| 名称 | 定盘利率 | 期限(曲线节点) | 数据来源 |

|---|---|---|---|

| 银行间拆借市场 | SHIBOR | O/N、1W、2W、1M、3M、6M、9M、1Y | 上海银行间拆借中心 |

| 银行间回购市场 | FR | O/N(FR001)、1W(FR007)、2W(FR014) | 全国银行间拆借中心 |

| 上交所债券质押回购 | GC | O/N ( GC001 )、1W ( GC007 ) | 上交所 |

对于这些基准利率也发展出相应的 Swap 曲线。具体参考每个市场的具体描述。这些 Swap 曲线为短的市场利率曲线补齐了较长的期限节点。

1.1、SHIBOR (银行间拆借利率)

货币市场最重要的利率为上海银行间同业拆放利率( Shanghai Interbank Offered Rate ,简称 Shibor ),由位于上海的全国银行间同业拆借中心发布。目前,对社会公布的 Shibor 品种包括隔夜、1 周、2 周、1 个月、3 个月、6 个月、9 个月及 1 年,这些节点形成一条 SHIBOR 利率曲线。

SHIBOR 利率体现市场上的资金成本。为了对冲资金成本的风险,市场上也发展了基于 SHIBOR 曲线的远期和利率互换衍生品。目前中国市场上的远期利率协议基本没有流动性,但 SHIBOR O/N、SHIBOR 1W 和 SHIBOR 3M 的流动性较好,从而发展出了相应的 SWAP 利率曲线:

| 名称 | 标的 | 互换期限(曲线节点) | 数据来源 |

| Shibor 3M Swap | Shibor 3M | 6M、9M、1Y、2Y、3Y、4Y、5Y、7Y、10Y | 上海银行间拆借中心 |

| Shibor 1W Swap | Shibor 1W | 1M、3M、6M、9M、1Y | |

| Shibor O/N Swap | Shibor O/N | 1M、3M、6M、9M、1Y |

1.2、FR 系列(银行间回购利率)

FR 系列是指银行间回购定盘利率(Fixing Repo Rate),有隔夜(FR001)、七天(FR007 )和两周(FR014)三个品种,由国家开发银行和全国银行间同业拆借中心推出。它和 SHIBOR 相应节点的区别在于是否有抵押,其中 SHIBOR 是无抵押拆借利率,参与者面临对手风险,主要是信用级别较高的银行之间交易;而 FR 系列是回购利率,参与者的对手风险较小,从而可以面向更多机构投资者。

银行间回购具体还可以分为两大类:银行间买断式回购和银行间抵押回购。其中后者的交易量占主要部分。

同样,基于 FR ,也发展出了利率互换曲线,主要是 FR007 Swap 曲线。

| 名称 | 标的 | 互换期限(曲线节点) | 数据来源 |

|---|---|---|---|

| FR007 Swap | FR007 | 1M、3M、6M、9M、1Y、2Y、3Y、4Y、5Y、7Y、10Y | 全国拆借中心 |

1.3、GC 系列(上交所回购利率)

GC 系列是上交所债券质押式回购定盘利率,有隔夜(GC001)和七天(GC001)两个品种。

2、信贷市场利率

信贷市场利率主要指跟银行有关的借款和存款的利率,主要有四部分:银行向中央银行的存款和借款利率、个人(或企业)向银行的存款和贷款利率。这些利率都由人民银行设立。

| 名称 | 备注 | 期限(曲线节点) | 数据来源 |

| 金融机构在人民银行存款利率 | 法定准备金 | 无 | 央行利率 |

| 金融机构在人民银行存款利率 | 超额准备金 | 无 | |

| 人民银行对金融机构贷款利率 | 二十天、3M、6M、1Y | ||

| 人民银行对金融机构贷款利率 | 再贴现 | 无 | |

| 金融机构人民币存款基准利率 | O/N、3M、6M、1Y、2Y、3Y、5Y | ||

| 金融机构人民币贷款基准利率 | 6M、1Y、3Y、5Y、5Y+ |

基于信贷市场(尤其是一年期存款利率),也有相应的 Swap 交易,但目前市场上还没有官方机构提供的 Swap 曲线。

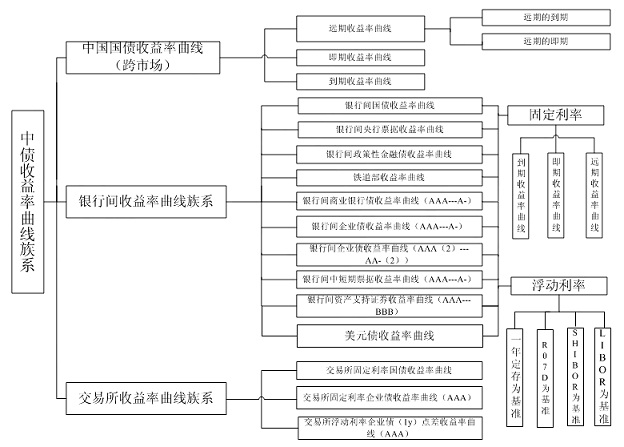

3、债券市场利率

债券市场,通常使用中债登的收益率曲线,这是由于中债登垄断了中国债券的估值,并在政策上予以保护,比如:

- 为落实新会计准则要求,证券业协会要求自 2007 年 7 月 1 日起,全国所有证券基金采用中债估值为其持有银行间债券进行估值,并以此作为基金净额的会计核算依据形成基金净值,供投资者申购、赎回。

- 银监会于 2007 年 6 月发布了《中国银监会关于建立银行业金融机构市场风险管理计量参考基准的通知》。《通知》要求银行类金融机构从 2007 年 10 月 8 日起,各行应采用中债收益率曲线计算交易账户人民币头寸市值,并与根据自行编制或其他机构编制的收益率曲线计算得出的相应市值在每个工作日至少进行一次比较。

- 保监会在《保险公司偿付能力报告编报规则第 11 号:动态偿付能力测试》中规定采用中债 7 年期中国国债收益率曲线作为基准进行年投资收益率的预测。

中债登提供的债券曲线的期限结构都比较完善,每条曲线一般都有从 3 个月到 10 年的所有节点。截止到 2010 年 9 月 30 日,这些债券收益率曲线有以下几类划分:

- 以债券流通市场划分有

- 银行间( 70 条)

- 交易所( 3 条);

- 以债券发行主体划分有

- 国债收益率曲线( 4 条)

- 央行票据收益率曲线( 1 条)

- 政策性金融债收益率曲线( 4 条)

- 铁道部收益率曲线( 1 条)

- 企业债收益率曲线( 18 条,其中无担保企业债收益率曲线有 10 条、无担保企业债收益率曲线 8 条)

- 商业银行债收益率曲线( 22 条,其中普通债收益率曲线 8 条、次级债收益率曲线 14 条)

- 中短期票据收益率曲线( 16 条)、资产支持证券收益率曲线( 7 条)和美元债收益率曲线( 1 条)

- 以债券付息方式划分有

- 固定利率收益率曲线( 40 条)

- 浮动利率收益率曲线( 33 条)(其中以一年定存为基准的浮动曲线 19 条、以 Shibor 为基准的有 8 条、以 R07D 为基准的有 6 条)

- 以债券发行体信用等级划分由 AAA 到 BBB。

本上,根据债券类型和评级,中债登对中国境内的债券覆盖比较全面。质量另说。

Q. E. D.