国外的很多做高频交易的对冲基金的一大准则便是不要持仓过夜。在国内投资股票也一样,除去无法把握隔夜风险的判断以外,还有一个原因:

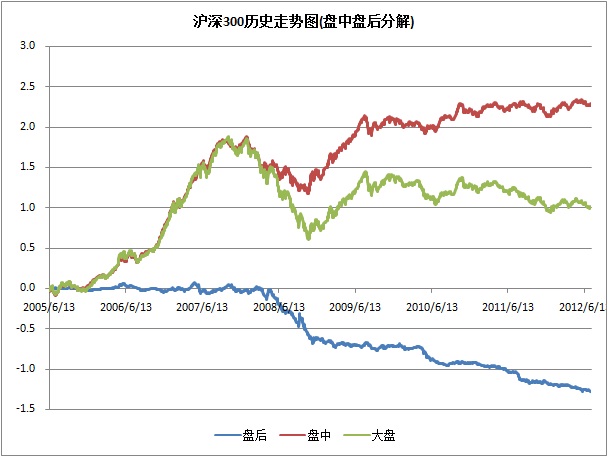

其中蓝色线代表每天收盘时买入第二天开盘时卖出时的收益率走势(为保持可加性,此处显示的为对手收益率)。从图中可以看到,蓝色线基本上只跌不涨,最近 7 年一共跌去 72%,而这 7 年大盘上涨了 174%。

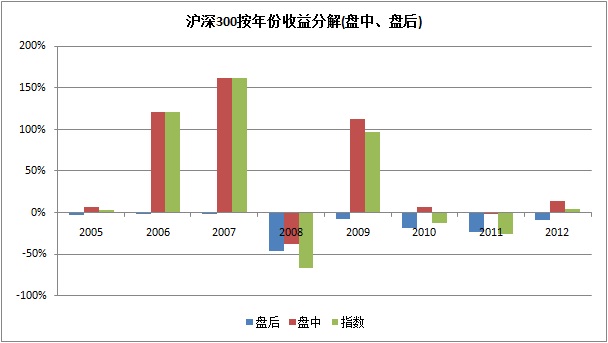

上图按年看更清楚些。有意思的是,如果允许开盘买入,收盘卖出,那么这种简单的策略只会在 2008 年出现亏损,其它的年份基本上是一个免费的沪深 300 的买入期权。

Q. E. D.