过于集中持股风险较大是投资界的常识,俗话说不要把鸡蛋放在一个篮子里。在实际投资中中国的公募基金就有严格的 10%的个股持仓上限。

1、凯利判据

假设一个 VC 投资,你判断它有 p 的概率上涨, 1-p 的概率下跌。或者你判断它会上涨,但判断正确的概率只有 p。为简单起见,不妨设一旦赚钱就能翻番,亏钱就全亏光。那么你应该在这笔投资上投入多少钱?

基于凯利判据,答案是 2p-1。

这意味着当你认为把握是 60%时,应该对这笔投资投入 20%的资金。超过 20%便会增加风险,长期看资产会缩水。

设置集中度,是用来阻止交易人员过度自信。

2、基于流动性的考虑

如果风险控制中使用了止损制度,那么集中度控制是止损制度的保障之一。否则即使达到了止损条件,也会因为持股太高以及流动性因素,根本无法进行止损。

3、不要集中持股的经典理论依据

现代组合投资理论将投资组合的风险分解为系统风险和非系统风险,其中系统风险,也成为不可分散风险,是指随着大盘波动导致的风险;而非系统性风险也被称为可分散风险或个股风险,是除了系统风险之外的风险。非系统性风险可以通过构建投资组合降低和消除。

经典的CAPM 模型指出,一个股票的期望收益率只与该股票的系统性风险相关,也就是说承担非系统性风险不会得到收益率的补偿。组合持仓集中度越大,无回报的非系统性风险越大,这便是不要集中持股的理论依据。

4、用数据说话

下面用沪深 300 的成分股以及历史数据验证上面的理论。假设投资者等比例持有 N 只股票,每只股票被选中的概率为它占沪深 300 的权重,那么从收益率上面来看,这种集中持股的平均收益率和指数收益率是一样的。

现在来关注它的风险。风险有多种衡量方式,下面用最常见的年化波动率来衡量:

从上图可以看出,当只有一只股票时,风险要比分散持有高一半。

当持仓到达 8 只股票以上,组合的非系统性风险就下降到较低的程度,到 15 只股票时下降到很低的股票。故一般推荐组合的持仓股票个数在 8 只以上。

5、看好篮子?

一些人对上面的实证分析中不以为然,因为他们坚信自己比别人要做的好,至少不是上面那个随机选取股票的方法可以比拟的。「你没选到好股票,只不过是因为你不努力,或者你太笨」。

现在投资界流行的说法是:「将所有鸡蛋放到一个正确的篮子里,然后看好你的篮子」,比如投资大师巴菲特说:「分散投资是无知者的自我保护法,对于那些明白自己在干什么的人来说,分散投资是没什么意义的。」

其实巴菲特肯定是没有说错,如果你已经研究透彻非常确定一个股票会上涨很多倍,为何不把所有资金投入到这个股票呢?但巴菲特所说的「明白自己在干什么」,不是件容易的事情。就像大多数基金经理耗费时间和精力去追逐超额收益并坚信自己能战胜大盘(否则操作没有意义,还不如构建指数组合),但全市场上看,美国公募基金经理的平均表现落后于大盘。而看好篮子,更不容易,巴菲特的持股通常比较大,会有董事会席位。而普通投资者有什么渠道来看好篮子呢?

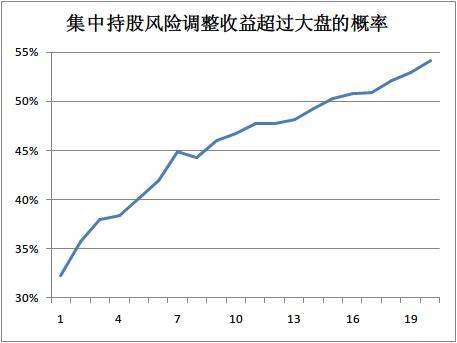

下面还是拿沪深 300 成分股和历史数据说话,假设投资者等比例持有 N 只股票,每只股票被随机选中的概率为它占沪深 300 的权重。我们来计算一下投资者的组合比大盘好的概率有多大,这里直接用收益风险比,也就是 收益 / 风险 来衡量组合的好坏。

从上图看是否该集中持有一只股票,主要看投资者是否有能力选中那「33%」的股票。如果只是随机挑股票拿着(而经常投资者会发现手头的股票还不如从最开始随便挑几只拿着),多挑几只股票会好一些。

6、应该怎么做

由于选择股票越多,单只股票投入的精力和研究成本越低,选中「好股票」的概率越小。故实际该持有多少只股票,需要在据投资能力、投入成本和风险之间进行权衡。但在任何时候,控制投资集中度,都是风险控制的基本原则之一。

Q. E. D.