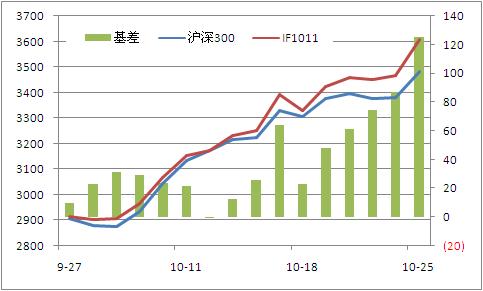

最近几天,在市场指数节节攀高的同时出现了好久没见的场景:股指期货的近月合约出现了 124 点的基差,并且几乎全天都维持在 90 点以上。

如果在此时卖空期货,同时买入现货,那么保守估计将获取超过 2%的无风险收益,这个收益将能在最多 25 天内兑现(根据经验估计在 15 天内就能兑现),同期银行的一年期存款利息收益为 0.17%,相差 10 倍以上。

如果说普通投资者在操作上有难度,但这种收益对机构投资者显然具有巨大的诱惑力,而且机构投资者也有能力做这种交易。但市场情况显示机构投资者的作用并没有发挥出来。我认为其原因就在于市场监管。

根据目前的监管条例,大部分机构投资者包括基金还不允许进入期货市场,同时已进入的投资者也被严格限制持仓手数。这导致套利机会出现时,机构投资者的空头弹药很快就被消耗掉,市场上只剩下疯狂的多头,造成了巨大的基差。

Q. E. D.